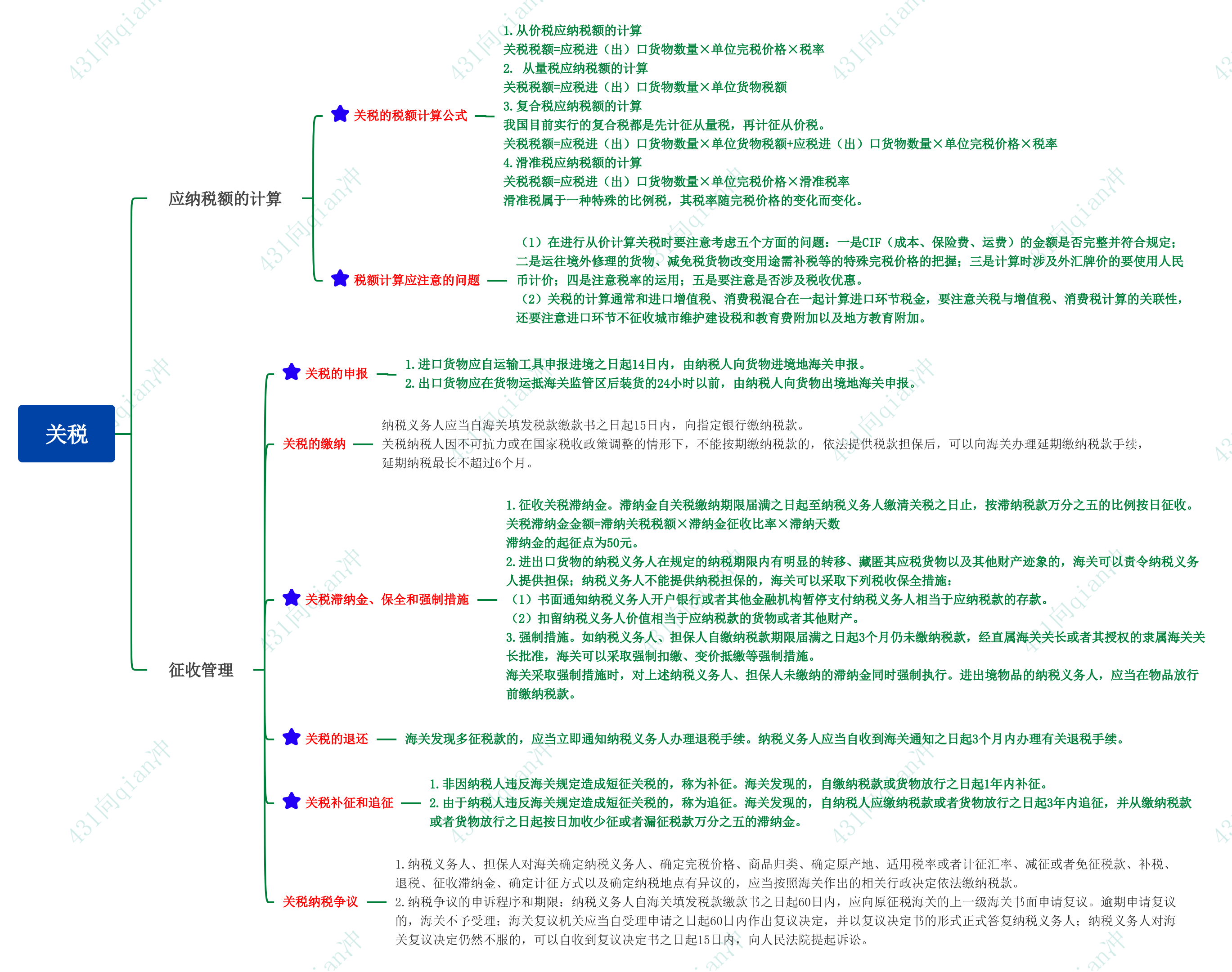

1. 关税

1.1. 应纳税额的计算

1.1.1. 关税的税额计算公式

1.从价税应纳税额的计算

关税税额=应税进(出)口货物数量×单位完税价格×税率

2. 从量税应纳税额的计算

关税税额=应税进(出)口货物数量×单位货物税额

3.复合税应纳税额的计算

我国目前实行的复合税都是先计征从量税,再计征从价税。

关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率

4.滑准税应纳税额的计算

关税税额=应税进(出)口货物数量×单位完税价格×滑准税率

滑准税属于一种特殊的比例税,其税率随完税价格的变化而变化。

1.1.2. 税额计算应注意的问题

(1)在进行从价计算关税时要注意考虑五个方面的问题:一是CIF(成本、保险费、运费)的金额是否完整并符合规定;二是运往境外修理的货物、减免税货物改变用途需补税等的特殊完税价格的把握;三是计算时涉及外汇牌价的要使用人民币计价;四是注意税率的运用;五是要注意是否涉及税收优惠。

(2)关税的计算通常和进口增值税、消费税混合在一起计算进口环节税金,要注意关税与增值税、消费税计算的关联性,还要注意进口环节不征收城市维护建设税和教育费附加以及地方教育附加。

1.2. 征收管理

1.2.1. 关税的申报

1.进口货物应自运输工具申报进境之日起14日内,由纳税人向货物进境地海关申报。

2.出口货物应在货物运抵海关监管区后装货的24小时以前,由纳税人向货物出境地海关申报。

1.2.2. 关税的缴纳

纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款。

关税纳税人因不可抗力或在国家税收政策调整的情形下,不能按期缴纳税款的,依法提供税款担保后,可以向海关办理延期缴纳税款手续,延期纳税最长不超过6个月。

1.2.3. 关税滞纳金、保全和强制措施

1.征收关税滞纳金。滞纳金自关税缴纳期限届满之日起至纳税义务人缴清关税之日止,按滞纳税款万分之五的比例按日征收。

关税滞纳金金额=滞纳关税税额×滞纳金征收比率×滞纳天数

滞纳金的起征点为50元。

2.进出口货物的纳税义务人在规定的纳税期限内有明显的转移、藏匿其应税货物以及其他财产迹象的,海关可以责令纳税义务人提供担保;纳税义务人不能提供纳税担保的,海关可以采取下列税收保全措施:

(1)书面通知纳税义务人开户银行或者其他金融机构暂停支付纳税义务人相当于应纳税款的存款。

(2)扣留纳税义务人价值相当于应纳税款的货物或者其他财产。

3.强制措施。如纳税义务人、担保人自缴纳税款期限届满之日起3个月仍未缴纳税款,经直属海关关长或者其授权的隶属海关关长批准,海关可以采取强制扣缴、变价抵缴等强制措施。

海关采取强制措施时,对上述纳税义务人、担保人未缴纳的滞纳金同时强制执行。进出境物品的纳税义务人,应当在物品放行前缴纳税款。

1.2.4. 关税的退还

海关发现多征税款的,应当立即通知纳税义务人办理退税手续。纳税义务人应当自收到海关通知之日起3个月内办理有关退税手续。

1.2.5. 关税补征和追征

1.非因纳税人违反海关规定造成短征关税的,称为补征。海关发现的,自缴纳税款或货物放行之日起1年内补征。

2.由于纳税人违反海关规定造成短征关税的,称为追征。海关发现的,自纳税人应缴纳税款或者货物放行之日起3年内追征,并从缴纳税款或者货物放行之日起按日加收少征或者漏征税款万分之五的滞纳金。

1.2.6. 关税纳税争议

1.纳税义务人、担保人对海关确定纳税义务人、确定完税价格、商品归类、确定原产地、适用税率或者计征汇率、减征或者免征税款、补税、退税、征收滞纳金、确定计征方式以及确定纳税地点有异议的,应当按照海关作出的相关行政决定依法缴纳税款。

2.纳税争议的申诉程序和期限:纳税义务人自海关填发税款缴款书之日起60日内,应向原征税海关的上一级海关书面申请复议。逾期申请复议的,海关不予受理;海关复议机关应当自受理申请之日起60日内作出复议决定,并以复议决定书的形式正式答复纳税义务人;纳税义务人对海关复议决定仍然不服的,可以自收到复议决定书之日起15日内,向人民法院提起诉讼。

- 股票线的走势代表什么(什么是股票趋势线) 2025-06-07

- 辽宁盘锦稻田蟹养殖(辽宁盘锦稻田养蟹的优点、存在问题及发展建议) 2025-06-06

- 象拔蚌怎样做最好吃 ?学会这一招,你也能在家做出美味的象拔蚌 2025-06-06

- 为什么房贷越短越好(房贷“越短越好”还是“越长越好”?) 2025-05-09

- 厨房总是跳闸是为什么(入住不到2个月,一用厨房插座就跳闸) 2025-05-09

- 属鼠配什么婚姻最好(属鼠人和这3个属相结婚) 2025-05-08

- 什么牌子家具好用(世界知名品牌家具) 2025-05-08

- 什么去甲醛的植物最好(甲醛最怕的6种“吸毒王”!) 2025-05-07

网站内容来自网络,如有侵权请联系我们,立即删除!

Copyright © 内百科 鲁ICP备2023048205号-2