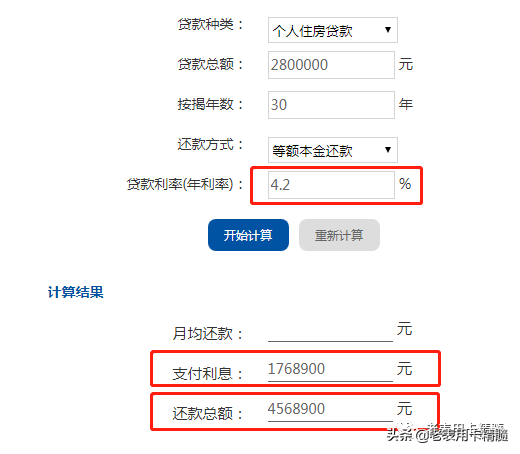

影响可大可小,正常使用按时还款自然问题不大,但如果出现疏忽忘记还款,导致逾期,那么就影响到个人信用,之前写过一篇关于逾期不还的文章:网贷借了钱,不还,会怎样,信用卡逾期不还和网贷逾期不还都是一样的,只要上报个人征信中心,个人信用好坏跟日后的生活工作、公共服务、个人融资等息息相关。举个常见的例子:同样一笔贷款,从没逾期的人去贷,跟有过逾期的人去贷。首先批不批我们不讨论,以能批的情况来对比:能贷款的金额,有过逾期的人肯定比没逾期的人可贷款金额要少;第二贷款的成本,有逾期的也会比无逾期的高,比如申请房贷时,普通房贷利率在4.35%-5.5%左右,信用的好坏会直接影响到利率的高低,信用良好房贷利率甚至能低至4.2%以下,(按广州现在400万的房子举例:首付120万,贷款年利率4.2%贷款280万30年以利息最少的等额本金方式来算,还款总额约要456万,利息总额约176万:

而年利率5.5%同样贷款280万30年,还款总额约要511万,利息总额约231万。

231万-176万=55万,别看利率仅仅只差1.3%,总花的钱可是白白出多55万!!!)而信用差的不用说,能批就已经万幸了。

因此好好珍惜自己的信用,不要轻易逾期不还。

那万一,一时疏忽真的出现忘记还款,逾期了那怎么办?

如果真的出现疏忽导致逾期,不要慌,要尽可能争取不上征信或把影响降到最低。

首先,千万不要相信网上所谓的花钱就能把征信修复的业务!相信就要交智商税!

其次这里老表收集了几个逾期后的处理办法给大家参考一下:

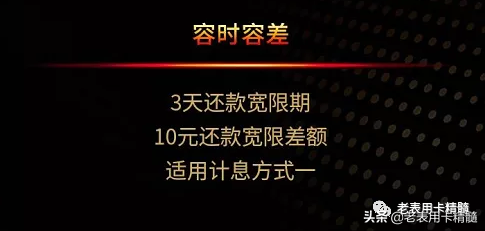

一、容时容差目前大部分的银行都会有一个容错服务,即常说的“宽限期”,如果在最后还款日还未还款,但在最后还款日后1-3天之内全部还清的话,也算正常还款。但每个银行的宽限期并不一样,以及个别卡种也会有专门的容差服务。常见商业银行一般3天之内,并且宽限的金额也有限制,具体能宽限多少要看不同银行的态度,但要注意,有些银行没有宽限期,比如工商银行,不要去尝试。

因此,能不逾期别逾期,即使逾期也不要破罐子破摔,要诚恳的跟银行客服沟通,争取获得宽限期,消除逾期,不上征信。

二、积极、诚恳的沟通

如果已知是有宽限期的银行,那么在宽限期内还清,不主动联系银行也不用担心会上征信。

但是不知道宽限期、或者已经超过宽限期3天、4天以上的话,也不要破罐子破摔,放弃不管了!在以前逾期确实是一条非常重要的红线,但随着现在使用信用卡的群体越来越多,很多人不清楚还款日期或还款方式,这样导致非恶意逾期、非主观意愿不还款变多,产生的投诉也变多了,还导致一大批优质用户被列入风险监控/黑名单当中。

因此即使过了宽限期,只要主观态度诚恳、积极主动跟银行联系沟通,比如想好自己逾期的原因,想好怎么去沟通交涉,以贴近实情可信的态度跟银行第一时间说明情况,沟通的同时、及时还清账单欠款,让银行感受到你的态度诚恳,也能换得银行的宽容。

三、让时间冲淡一切

如果第一、二个方法都尝试过,还是避免不了逾期上征信的话,那么我们只能用最后这个办法了:

通过时间、积累新的良好信用,把旧的逾期记录覆盖掉。

现在新版的征信记录最长保存5年,如果仅有1次、2次逾期,那么即使消除不掉,经过时间的推移,最终也会消除。

但前提是需要保存良好的用卡习惯:日常消费多刷信用卡、刷完每月出账单要按时还款、不超额刷卡、少申请网络贷款等等。

相当于重新积累起新征信积累,像前面举例的买房贷款,其实时间久远的不良记录相对影响不大,看重的还是近两到三年以内的征信和银行资产流水情况。

所以不要以为金额小,就经常逾期,也不要以为逾期三四天,换上就没事了,不去管。个人信用都是积少成多,优质的信用更是经过长时间保持积累而来。

最后跟大家说下,老表近期工作和生活原因,一天24小时有限,所以文章更新可能会相对的较慢,但保证一但有优惠撸点会及时提供给大家。

- 分手了还有联系怎么挽回(分手后还保留了联系方式,还能挽回吗?) 2025-08-13

- 男朋友出轨最好的处理方法(老公出轨前女友怎么办) 2025-08-12

- 成功和情商之间有什么联系?(情商是决定一个人成功的重要因素) 2025-08-12

- 对象要跟你分手怎么留住(这样去留住恋爱中的对方) 2025-08-11

- 男女生之间交往应注意事项有什么(男女生交往要注意这十个点) 2025-08-11

- 这几种性格的女人男人难以驾驭(男人很难驾驭这六种类型的女人) 2025-08-10

- 分手后做朋友有戏吗(真正爱过的人,根本做不到) 2025-08-10

- 瞬间逗女友开心的笑话情话(适合追女生的幽默段子对话) 2025-08-09

网站内容来自网络,如有侵权请联系我们,立即删除!

Copyright © 内百科 鲁ICP备2023048205号-2