在财务管理的浩瀚海洋中,权责发生制与收付实现制是两座指引方向的灯塔。它们决定了企业如何记录和报告其经济活动,从而影响着决策者对企业财务状况的理解和判断。本文将带你深入了解这两种会计核算制度的核心原理与实践应用,通过生动的比喻和实例,揭示它们在企业运营中扮演的角色。

1

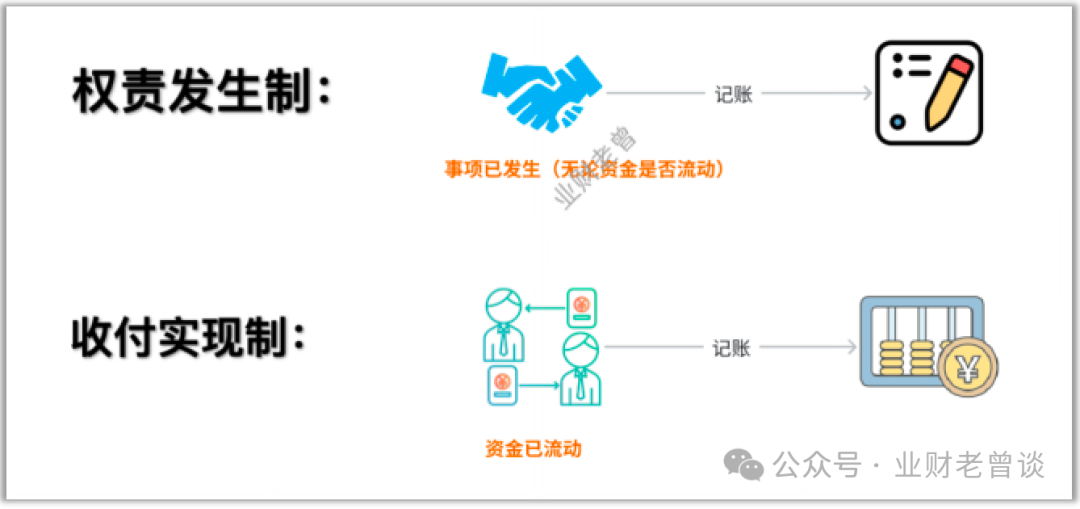

权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算制度。

权责发生制就像是一个超有原则的 “会计大侠”。它不管钱啥时候真正到手或者出去,只看事儿是不是在这个时间段发生了。比如说,你这个月卖了个宝贝,虽然钱可能下个月才收到,但权责发生制这位大侠说了:“嘿,这事儿这个月发生的,就得算这个月的收入。” 再比如,你这个月用了个DBJ服务,哪怕钱明年才付,它也会把这笔开销记在这个月。总之,权责发生制关注的是事情的实质,而不是钱的实际流动时间,就像一个明察秋毫的侦探,不放过任何一个该记账的事儿。

2

收付实现制,指以现金的实际收付为标志来确定本期收入和费用的会计核算制度。

它就像个特别实在的 “现金小管家”。只看钱啥时候进兜里,啥时候掏出去。钱进来了,就记收入;钱出去了,就记支出。要是这个月没收到钱,哪怕你上个月把东西都卖出去了,它也不管,坚决不记收入。同理,这个月没掏钱,就算上个月享受了服务,它也不记支出。收付实现制就盯着那实实在在的现金流动,一进一出都得明明白白。

想象一下,你是个街头艺人,你今天的收入完全取决于今天有多少人给你打赏投币。这就是收付实现制,它只关心现金的实际流动。在会计上,这意味着只有当现金真正进入或离开你的口袋时,收入和费用才会被记录。所以,即使你提供了服务或商品,你的账本上就不会显示这笔收入;比如你在街头表演一个耍猴节目,逗得大家哈哈大笑,但客户没付钱就一窝蜂地跑了,你变成被猴耍了。

3

权责发生制就像个爱操心未来的 “会计记录家”。它可不管钱实际啥时候进出,只要事儿发生了,它就开始记账。比如你卖了个东西,哪怕钱还在来的路上慢悠悠地晃荡,它就已经迫不及待地把这笔收入给记上了。要是你用了个服务,就算明年才付钱,它也早早地把这笔开销算在当下。总之,权责发生制总是忠实履行职责,把已发生的业务都记得明明白白。

而收付实现制呢,那就是个超现实的 “现金守财奴”。它只认钱真正到了口袋里或者掏出去的那一刻。钱没到手,就算东西都卖出去八百年了,它也坚决不记收入。钱没花出去,就算答应了要付款,它也不管,绝不记支出。收付实现制就盯着那实实在在的钞票,一毛一块都得清清楚楚。

权责发生制的会计可能会说:“我今天虽然没收到钱,但我提供了服务,所以我得记录收入。” 而收付实现制的会计可能会说:“没收到钱?那今天你就是白干了,别记。”

权责发生制和收付实现制就像是会计界的两种不同的生活哲学:一种是“我做了什么,我就记什么”,另一种收付实现制则像个现实的会计师,它坚持“不见兔子不撒鹰”,“我口袋里进或出了多少,我就记多少”。两种方法各有千秋,选择哪种,要遵从相关法规制度。我国规定企业单位适用权责发生制进行核算。

作者:业财老曾,公众号:业财老曾谈,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 分手了还有联系怎么挽回(分手后还保留了联系方式,还能挽回吗?) 2025-08-13

- 男朋友出轨最好的处理方法(老公出轨前女友怎么办) 2025-08-12

- 成功和情商之间有什么联系?(情商是决定一个人成功的重要因素) 2025-08-12

- 对象要跟你分手怎么留住(这样去留住恋爱中的对方) 2025-08-11

- 男女生之间交往应注意事项有什么(男女生交往要注意这十个点) 2025-08-11

- 这几种性格的女人男人难以驾驭(男人很难驾驭这六种类型的女人) 2025-08-10

- 分手后做朋友有戏吗(真正爱过的人,根本做不到) 2025-08-10

- 瞬间逗女友开心的笑话情话(适合追女生的幽默段子对话) 2025-08-09

网站内容来自网络,如有侵权请联系我们,立即删除!

Copyright © 内百科 鲁ICP备2023048205号-2